福田超14万 重汽跑赢行业 江西五十铃杀入前十 5月轻卡环比增15% 回暖

方得网原创

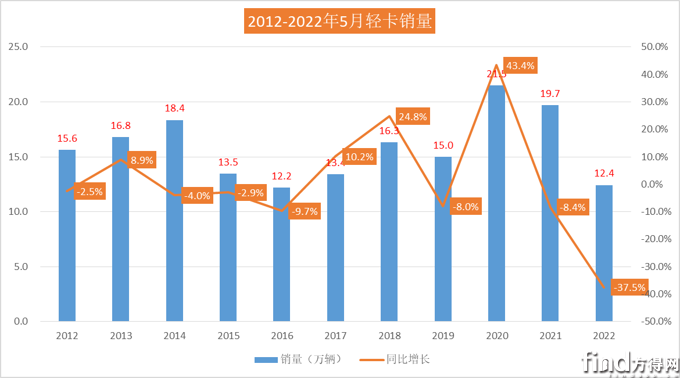

5月轻卡市场有回暖迹象?2022年5月,轻卡市场销量降幅由上月54%缩窄至37.5%,且环比实现了14.83%的正增幅。

据数据显示,2022年5月,轻卡市场销量12.43万辆,环比增长14.83%,同比下降37.5%。前十企业中八家环比都实现了正增长,其中江西五十铃增幅高达113.96%,行业第一。

这也是2022年以来轻卡市场第二次环比增长,而且从历年5月市场来看,2022年5月的销量也并不是很低。行业中各家表现如何?竞争格局有何改变?

具体请看方得网的分析。

5月销量环比增长14.82% 销量高于2016年

2022年5月,轻卡市场单月12.4万辆,虽下滑34.5%,但因2020-2021年同期销量过高,对比之下下滑较大,但与平时年份相比差距并不大,特别是与2015年-2017年5月相比,销量是持平的。

2022年5月份,国内疫情总体仍呈现多发态势,形势更为严峻复杂,同时受各地疫情停产、停工的影响,物流市场整体下行。与此相反的是,在5月商用车仅23.9万辆,降50.5%的情况下,轻卡市场却做到了下降幅度却小于整体卡车市场的降幅。

方得网分认为,5月环比正增长,降幅缩窄的原因有二,首先观察历年5月轻卡销量可发现,5月是传统的销售淡季,平均销量都维持在15万辆左右,在市场表现比较低迷的几年中,单月销量与2022年5月是持平的。加之2020-2020年5月销量基数为十年中最高,所以导致2022年5月份销量同比下滑严重。

其次,2022年轻卡在实施新规后,多地新能源车型需求大涨,油价上涨,各地减碳政策的推动,同时,轻卡市场中的冷藏、专用车的细分市场一直向好,从而带动了轻卡市场的销量。

根据2012-2022年5月销量数据来看,2012-2014和2018-2019年的5月,平均单月水准15万辆左右,2020-2021年5月超过20万辆属于“超常发挥”。而2015-2017年中5月,轻卡市场同样也维持在13万辆左右的水平,与2022年5月的销量持平。

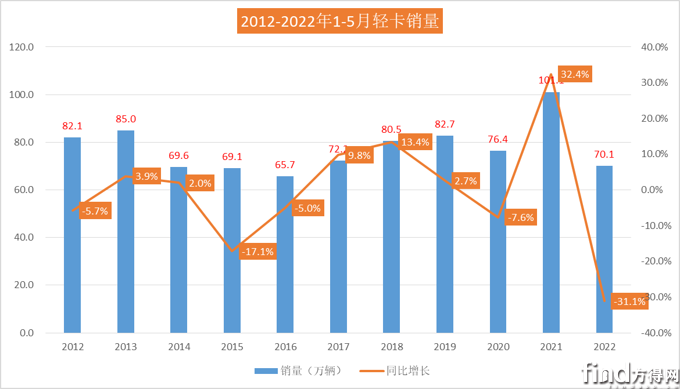

同样,2022年1-5月轻卡累计销量为70.1万辆,在近10年中也是平均水平。2014-2017年的1-5月轻卡销量都在70万辆左右,较高销量的年份,如2012、2013、2018、2019年这几年,销量也是80多万辆,2022年1-5月的销量在十年中算是中等水平,这也可以看出,轻卡市场走过了上升的周期,开始了下行态势。

江西五十铃杀进前十 福田/重汽环比跑赢行业

2022年5月随着国家政策拉动、复工复产促进、货车车贷延期还本付息等因素影响下,轻卡市场也有小幅度回暖。

虽然柴油轻卡的销量不容乐观,但随着国六实施的深化、各地路权政策的趋严、蓝牌新规的影响,一些细分市场却脱颖而出,表现亮眼。首当其冲的就是冷藏车市场和新能源轻卡市场,夏季天气炎热,对冷藏车的需求无疑会加大,加上油价上涨,新能源车型的优势更加凸显,将来会带动市场销量再攀新高。

在此背景下,轻卡企业如何迎战?作为这场“变革”中心的主角,又有怎样的表现?

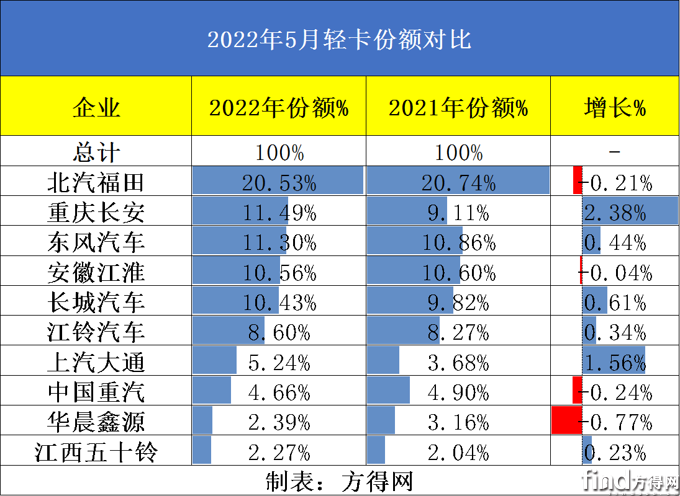

从销量来看,前十企业有福田一家单月销量超过2万辆,五家企业销量超过1万辆,一万辆以下的分别为大通、重汽、华晨鑫源和江西五十铃。

与上月相比,大部分企业单月销量都实现了小幅增长,其中有一家企业实现113.96%的环比增幅,这家企业就是江西五十铃。这也是2022年以来,江西五十铃首次杀进前十。

5月,福田以2.82万辆单月销量领跑行业,其单月销量几乎是第二、三名的总和。长城则以1.7万辆的销量居第二,东风汽车单月销量1.32万辆,环比增长11.05%,位居第三。上汽大通、重汽均实现了环比正增长。

可以看出,2022年5月,前五企业排名与2021年没有变化。福田大幅领跑行业,长城位居第二,东风与江淮分别位列第三第四,长安与江铃位列第五第六。这其中,所有企业同比增长都是下滑的。

累计销量来看,前十企业中有九家都有不同程度的下降,其中重庆长安、东风、长城、江铃汽车、大通、江西五十铃累计同比下滑幅度是低于行业下降幅度的。值得关注的是,1-5月上汽大通稳居行业前七名,且降幅是行业最低的。

从份额来看,前十企业中有六家企业份额同比去年增长。排名首位的福田份额达到20.53%,除福田外,有3家企业份额超过10%(重庆长安11.49%,东风汽车11.3%,安徽江淮10.59%、长城汽车10.43%)。前五企业中重庆长安份额增幅最高,达到了2.38%。后五位企业中,江铃、上汽大通、江西五十铃都实现了份额增长。

2022年1-5月,轻卡市场前五企业的份额都没有大幅下滑,说明老牌轻卡企业在市场下滑中抗压能力更强。前5强企业份额不断增加。2021年5月前五强份额为61.13%,2022年5月,前五强的份额达到了64.31%,增幅为2.62%,这个增幅高于行业内任何一家企业的增长。且建立在行业相比2021年整体下滑的基础上,说明后位企业生存空间被挤压,马太效应明显。

1-5月前十“门槛”为1.59万辆 11位仅相差200辆

从上表数据可见,2022年5月,轻卡前十企业合计份额达到87.49%,同比2021年5月前十企业份额(83.19%)增长了4.3%,说明前十企业对于行业统治力持续增强,而前十外的企业对前十企业“虎视眈眈”。其中,行业前五企业占比相比去年增长,说明轻卡市场竞争最激烈的战场仍在后位区。

2022年1-5月,轻卡市场第十位销量为1.59万辆,而2021年1-5月,轻卡市场前十的销量为3.23万辆,前十的门槛相比2021年降低了1.64万辆。在行业集中度提高的前提下,后位企业的差距越来越小。

轻卡第十一位企业为一汽解放,单月销量为2900辆左右,总销量在1.57万辆左右,与第十名仅差200辆。

同样累计销量超过1万辆还有庆铃汽车,累计销量1.22万辆左右,2022年蓝牌轻卡新规正式落地,庆铃汽车顺应蓝牌新政,解决用户上牌及复检忧虑,在向市场推出高品质高性价比城配轻卡产品的同时,面对国内的小卡市场,庆铃在5月中旬推出一款全新小卡车型。不仅延续了庆铃汽车稳定可靠、皮实耐造的超高品质和实惠亲民的超高性价比,还针对性地解决了目前城市配送以及城乡物流运输过程中的行业痛点,为客户提供更加高效的物流解决方案。

从行业环比增幅来看,成都大运同样实现了环比14.75%的增幅,销量可期。2022年新能源轻卡市场火热,成都大运在技术上不仅拥有自有的新能源实验室,还在纯电动汽车整车集成匹配设计、整车控制器等方面拥有了完全的自主知识产权。成都大运新能源还凭借自身超强的资源整合能力,与国内多家一线新能源供应/研发企业达成了战略合作/开发协议。例如,精进电动、宁德时代、比亚迪、云内、汉德等都是成都大运新能源的合作伙伴,助力其实现了产品的高价值赋能。

第二季度最值得关注就是行业第十位的归属,华晨鑫源、庆铃、江西五十铃和一汽解放这几家轻卡企业,谁能坐稳自己的位置,谁能上位,还要看各家企业对行业趋势的判断和反应。同样,2022年轻卡后五位的竞争也将为市场格局带来新变化。方得网认为,面对政策变化和油价上涨,未来柴油轻卡市场份额还将持续萎缩,新能源轻卡市场份额逐步提升。

2022年5月轻卡市场环比增长,同比缩窄,是否意味着轻卡市场第二季度会迎来转折点?

热门资讯

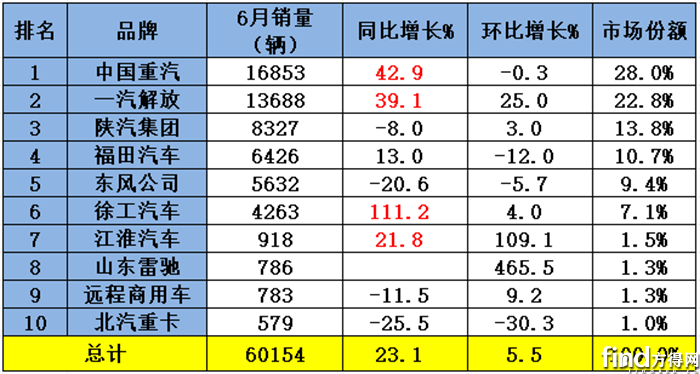

重卡2026上半年销量榜:重汽18万辆登顶 解放/陕汽前三 北汽猛追联卡 它暴涨79%方得网2026-07-10

重卡2026上半年销量榜:重汽18万辆登顶 解放/陕汽前三 北汽猛追联卡 它暴涨79%方得网2026-07-10 重汽第一 解放涨39% 它领涨111% 江淮第七!6月牵引车涨23%方得网2026-07-13

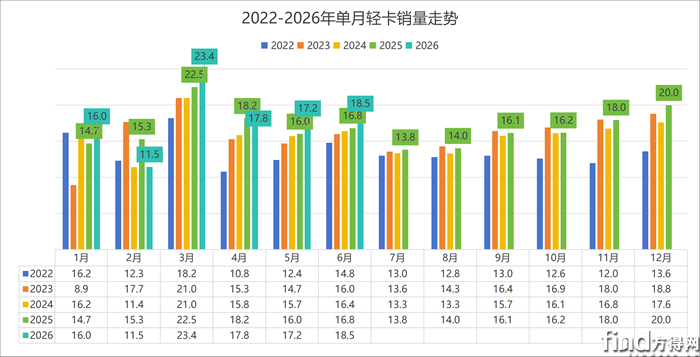

重汽第一 解放涨39% 它领涨111% 江淮第七!6月牵引车涨23%方得网2026-07-13 福田断层第一 东风/江淮争第二 远程杀进第四!6月轻卡劲增10%方得网2026-07-13

福田断层第一 东风/江淮争第二 远程杀进第四!6月轻卡劲增10%方得网2026-07-13 2026年上半年斩获新能源重卡销量“双第一”!徐工汽车为什么行?方得网2026-07-13

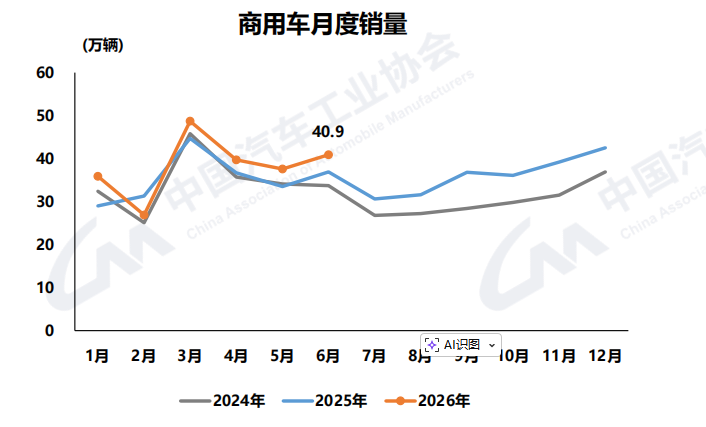

2026年上半年斩获新能源重卡销量“双第一”!徐工汽车为什么行?方得网2026-07-13 重卡增23% 出口涨33%!商用车前6月全线飘红 客车涨多少?方得网2026-07-09

重卡增23% 出口涨33%!商用车前6月全线飘红 客车涨多少?方得网2026-07-09

数据

更多>- 重汽第一 解放涨39% 它领涨111% 江淮第七!6月牵引车涨23%

- 福田断层第一 东风/江淮争第二 远程杀进第四!6月轻卡劲增10%

- 客车出口6月环增31% 前十有变!宇通横扫 欧辉升第五 黑马暴增

- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十

- 新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?

- 5月新能源轻卡增42% 福田跃升第一 跃进上位前三 奇瑞暴涨238%

- 潍柴增22%领跑 上柴杀进前五 全柴累计前三!5月柴油机继续涨

- 福田领跑 东风跃居第二 远程增35%上位前三 5月轻卡销量增7.5%

- 新能源牵引车5月暴增103%!徐工第一 三一/重汽翻倍 远程大涨238%

原创

更多>- 经销商:新政锁定40%渗透率目标!新能源重卡能推更快吗?

- 重汽第一 解放涨39% 它领涨111% 江淮第七!6月牵引车涨23%

- 2026年上半年斩获新能源重卡销量“双第一”!徐工汽车为什么行?

- 福田断层第一 东风/江淮争第二 远程杀进第四!6月轻卡劲增10%

- 签约1000辆!零一港牵专车抢占电动重卡新风口

- 客车出口6月环增31% 前十有变!宇通横扫 欧辉升第五 黑马暴增

- 调查:重汽/解放/陕汽/柳汽经销商:为什么6月重卡淡季不淡?

- 行业首创长续航侧置电池!一年多赚12万+!远程X7E凭何赢下商砼圈?

- 东风康明斯上半年销量增幅超大盘!两位数高增长源于做对了哪些事?

- 东风轻型车为啥能“翻红”?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网