商用车6月:重卡销9.8万辆 大增37% 客车销5.3万辆 同比增长23%

6月,商用车市场产销均环比同比双增。

据中汽协最新数据获悉,2025年6月商用车市场呈现良好态势,与上年同期相比,客车产销较快增长,货车产销小幅增长。此外,新能源汽车产销快速增长,贡献显著。其中,6月新能源商用车国内销量同比大增58.6%。具体表现请看下方详述。

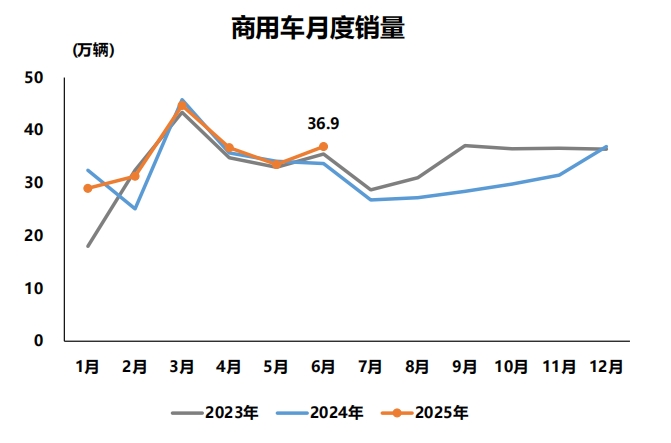

6月:商用车销36.9万辆 重卡大增37.1%

数据显示,2025年6月,商用车产销分别完成35.4万辆和36.9万辆,环比分别增长5.3%和10.3%,同比分别增长7.1%和9.5%。其中,天然气商用车销量1.7万辆,环比下降5.6%,同比下降22%。在商用车主要品种中,与上月相比,客车和货车产销均呈不同程度增长;与上年同期相比,客车产销较快增长,货车产销小幅增长。

总体来看,6月,商用车国内销量27.9万辆,环比增长10.9%,同比增长9.1%。其中,货车国内销量24万辆,环比增长8.9%,同比增长7.3%;客车国内销量3.9万辆,环比增长25.1%,同比增长21.7%。

6月,商用车出口9万辆,环比增长8.3%,同比增长10.6%。其中,货车出口7.6万辆,环比增长7%,同比增长8.3%;客车出口1.4万辆,环比增长16.1%,同比增长25.2%。

分车型产销情况来看,6月,在货车细分品种中,与上月相比,重型货车和轻型货车产销呈不同程度增长,中型货车和微型货车产量小幅下降、销量呈不同程度增长;与上年同期相比,重型货车和轻型货车产销呈不同程度增长,中型货车和微型货车产销呈不同程度下降。在客车细分品种中,三大类客车品种产销环比、同比均呈不同程度增长。

细分来看,在货车市场,6月,货车产销分别完成30.4万辆和31.6万辆,环比分别增长4%和8.5%,同比分别增长4.7%和7.5%。其中,重型货车销量9.8万辆,环比增长10.2%,同比增长37.1%;中型货车销量1万辆,环比增长30.6%,同比下降30%;轻型货车销量16.8万辆,环比增长5.1%,同比增长2.6%;微型货车销量4万辆,环比增长14.4%,同比下降9.6%。

在客车市场,6月,客车产销分别完成5万辆和5.3万辆,环比分别增长14.2%和22.6%,同比分别增长24.1%和22.6%。其中,大中型客车销量1.2万辆,环比增长38.9%,同比增长17.1%;轻型客车销量4.1万辆,环比增长18.5%,同比增长24.4%。

在新能源汽车市场,6月,新能源汽车产销分别完成126.8万辆和132.9万辆,产量环比下降0.1%、销量环比增长1.7%,同比分别增长26.4%和26.7%,新能源汽车新车销量达到汽车新车总销量的45.8%。在新能源汽车主要品种中,与上月相比,纯电动汽车产销呈不同程度增长,燃料电池汽车产量明显下降、销量快速增长,插电式混合动力汽车产销微降;与上年同期相比,燃料电池汽车产销快速下降,其他两大类新能源汽车品种产销均呈不同程度增长。

其中,6月,新能源汽车国内销量112.4万辆,环比增长2.7%,同比增长16.7%。其中,新能源乘用车国内销量105.4万辆,环比增长2.3%,同比增长14.7%;新能源商用车国内销量7万辆,环比增长8.2%,同比增长58.6%。

6月,新能源汽车国内销量占汽车国内销量比例为48.6%;新能源乘用车国内销量占乘用车国内销量比例为51.8%;新能源商用车国内销量占商用车国内销量比例为25.2%。

6月,新能源汽车出口20.5万辆,环比下降3.6%,同比增长1.4倍。其中,新能源乘用车出口19.7万辆,环比下降3.8%,同比增长1.4倍;新能源商用车出口0.8万辆,环比增长2.9%,同比增长2.2倍。

前6月:新能源商用车销35.4万辆 同比增长55.9%

1-6月,商用车产销分别完成209.9万辆和212.2万辆,同比分别增长4.7%和2.6%。其中,天然气商用车销量11.8万辆,同比下降10.1%。在商用车主要品种中,与上年同期相比,客车和货车产销均呈不同程度增长。

1-6月,商用车国内销量162万辆,同比增长0.3%。其中,货车国内销量142.6万辆,同比下降0.6%;客车国内销量19.4万辆,同比增长7.9%。

1-6月,商用车出口50.1万辆,同比增长10.5%。其中,货车出口43万辆,同比增长10.5%;客车出口7.1万辆,同比增长10.8%。

分车型产销情况来看,1-6月,在货车细分品种中,与上年同期相比,重型货车和轻型货车产销呈不同程度增长,中型货车和微型货车产销呈不同程度下降。在客车细分品种中,与上年同期相比,三大类客车品种产销均呈不同程度增长。

细分来看,1-6月,货车产销分别完成183.7万辆和185.6万辆,同比分别增长4.2%和1.8%。其中,重型货车销量53.9万辆,同比增长6.9%;中型货车销量6万辆,同比下降15.1%;轻型货车销量103.6万辆,同比增长6.7%;微型货车销量22.2万辆,同比下降20.4%。

1-6月,客车产销分别完成26.2万辆和26.5万辆,同比分别增长8.4%和8.7%。其中,大中型客车销量5.2万辆,同比增长2.4%;轻型客车销量21.3万辆,同比增长10.3%。

1-6月,皮卡产销分别完成30.9万辆和31.4万辆,同比分别增长20.5%和15%。分燃料类型看,汽油车产销分别完成7.3万辆和7.5万辆,同比分别下降5%和8.1%;柴油车产销分别完成19.1万辆和19.4万辆,同比分别增长10.3%和5.6%。

1-6月,排名前五位的皮卡生产企业销量合计为21.8万辆,同比增长18.1%,占皮卡销售总量的69.5%,高于上年同期1.8个百分点。

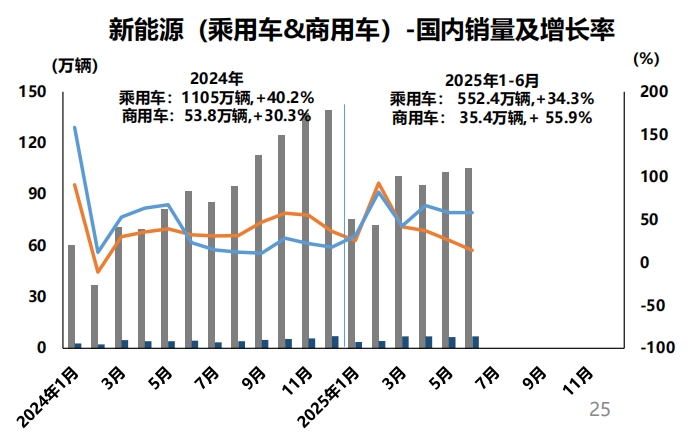

1-6月,新能源汽车产销累计完成696.8万辆和693.7万辆,同比分别增长41.4%和40.3%,新能源汽车新车销量达到汽车新车总销量的44.3%。在新能源汽车主要品种中,与上年同期相比,燃料电池汽车产销明显下降,其他两大类新能源汽车品种产销呈不同程度增长。

数据显示,1-6月,新能源汽车国内销量587.8万辆,同比增长35.5%。其中,新能源乘用车国内销量552.4万辆,同比增长34.3%;新能源商用车国内销量35.4万辆,同比增长55.9%。

其中,1-6月,新能源汽车国内销量占汽车国内销量比例为46.8%;新能源乘用车国内销量占乘用车国内销量比例为50.4%;新能源商用车国内销量占商用车国内销量比例为21.8%。

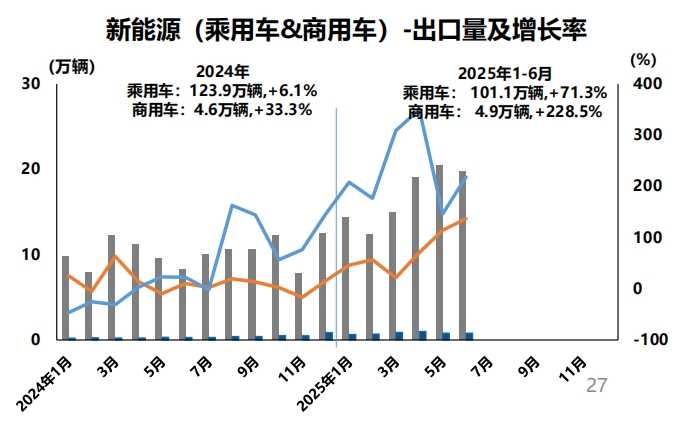

1-6月,新能源汽车出口106万辆,同比增长75.2%。其中,新能源乘用车出口101.1万辆,同比增长71.3%;新能源商用车出口4.9万辆,同比增长2.3倍。

此外,1-6月,汽车销量排名前十位的企业(集团)共销售1315.9万辆,占汽车销售总量的84.1%。在汽车销量排名前十位企业中,与上年同期相比,东风公司和广汽集团销量呈不同程度下降,其他企业销量均呈不同程度增长。

展望下半年,“两新”政策将继续有序实施,新能源免购置税优惠面临退坡,叠加企业新品供给持续丰富,有助于拉动汽车消费增长。不过也要看到,当前外部环境的复杂性、严峻性、不确定性有所增加,部分地区暂停汽车置换补贴等以旧换新活动需要密切关注,行业竞争依然激烈,整体盈利水平持续承压,行业稳定运行仍面临挑战。

热门资讯

解放/东风/重汽/陕汽喊停价格战!重卡售价是否回升?方得网2025-08-26

解放/东风/重汽/陕汽喊停价格战!重卡售价是否回升?方得网2025-08-26 油电同速!新能源重卡冠军领先进入超充时代方得网2025-08-25

油电同速!新能源重卡冠军领先进入超充时代方得网2025-08-25 唯有真实力,方能一路领先——黄河H7全新上市,明日见!中国重汽2025-08-27

唯有真实力,方能一路领先——黄河H7全新上市,明日见!中国重汽2025-08-27 李胜:解放未来如何开拓新增长空间?丨头条方得网2025-08-26

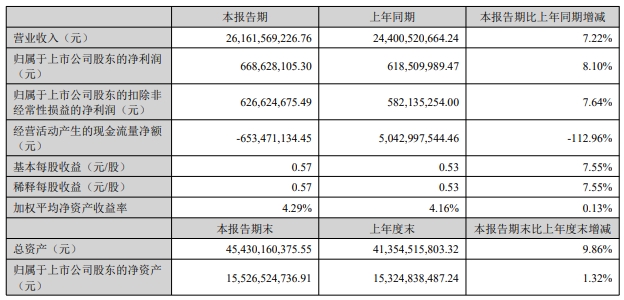

李胜:解放未来如何开拓新增长空间?丨头条方得网2025-08-26 中国重汽半年报亮眼:净利增8% 超营收!新能源市占飙升 出口连续20年第一互联网2025-08-28

中国重汽半年报亮眼:净利增8% 超营收!新能源市占飙升 出口连续20年第一互联网2025-08-28

数据

更多>- 7月新能源轻卡增73%!远程/福田争第一 江淮晋前三 比亚迪暴涨159%

- 新能源轻客7月涨22.4%!远程力压五菱重回王座!大通/福田上位!前十有新兵

- 徐工年内首冠!解放/陕汽/重汽份额攀升!7月充电重卡涨205%!

- 7月皮卡市场:长城份额超45% 郑州日产/长安增长 雷达同比大涨153.92%

- 新能源小微卡已7.1万辆 远程/奇瑞争第一 福田稳前三

- 新能源客车7月前十:宇通销冠 开沃空降第二 中车进前五

- 新能源牵引车7月前十又洗牌!解放蝉联月冠 福田首进第三 徐工累销第一

- 前7月新能源重卡销近10万辆!徐工/三一争冠

- 7月客车销量同比增长16.37% 宇通断层领跑

- 重汽超17万辆 解放/陕汽等超10万辆!重卡全年百万辆在望!

原创

更多>- 上半年净利润大涨近88%!深度解码福田汽车的增长密码

- 从油车到燃气车,这位山西用户为何只认欧曼星辉?

- 重汽黄河H7新品全系降价!价格屠夫来了?

- 兆瓦超充助力,新能源重卡渗透率三年内有望突破50%

- 零一与楚能强强联手!新重卡上市三小时爆单568辆!

- 李胜:解放未来如何开拓新增长空间?丨头条

- 解放/东风/重汽/陕汽喊停价格战!重卡售价是否回升?

- 油电同速!新能源重卡冠军领先进入超充时代

- 7月换电重卡销量涨127%:福田大涨45倍夺冠 东风/联合重卡跑赢大盘

- 福田斥资17亿启明星纯电轻卡亮相!陕汽/庆铃滑板底盘新品上榜!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网