绿控/特百佳谁第一?三一晋升!前8月新能源重卡电机商十强出炉!

方得网 原创

新能源重卡电机市场“双雄”争霸,三一异军突起,配套格局暗流涌动。

前8月,新能源重卡市场保持高速增长,作为核心零部件的驱动电机领域,竞争格局也出现新的变化。谁在领跑?谁在追赶?配套关系出现哪些新变化?

方得网根据最新8月及前8月交强险数据,带来前十强电机企业配套深度解析。

(注:本文数据来源于交强险,双电机车辆按一台驱动电机统计。)

8月:绿控强势领跑

从8月单月数据来看,新能源重卡电机市场呈现出“一超多强”的竞争格局。

8月,绿控传动以3799辆的配套量、21.2%的占比,稳居月度榜首,展现出强大的市场渗透力。其合作车企阵容庞大,覆盖徐工汽车、东风商用车、联合重卡、陕汽集团、三一等主流重卡制造商,以及在环卫、市政等专用车领域布局广泛的中联重科环境、徐工环境、福龙马集团等,配套生态十分稳固。

一汽集团凭借2357辆的配套量和13.2%的占比,跃居月度第二。其配套主要服务于一汽解放体系,同时外供至洛阳中集凌宇、芜湖中集瑞江、中联重科环境等多家改装企业,显示出其动力总成在外部市场的认可度逐步提升。

三一汽车以2289辆的配套量位列第三,市场份额达到12.8%。其配套关系相对集中,主要为三一汽车自身和湖南汽车,体现了其垂直整合供应链的战略优势。

特百佳动力作为长期位居行业前列的企业,8月配套量2149辆,占比12%,排名第四。其客户群同样十分广泛,包括徐工汽车、福田戴姆勒、一汽解放、东风系(商用车、柳汽)、上汽红岩等,市场根基深厚。

8月,中国重汽集团(份额9.9%)和西安智德电控(份额8.3%),分别位列第五、第六,地位相对稳定;第七至第十名则分别为:远程(4%)、福田戴姆勒汽车(3.9%)、法士特(3.4%)和宇通(3%)。

从整体格局看,8月,新能源重卡电机配套商TOP10企业合计占比91%,几乎垄断行业资源。其中,前五强企业合计市场份额超69%,市场高度集中。

前8月:“双雄”格局稳固

从累计数据来看,行业头部格局基本稳定,绿控传动与特百佳构成“双雄”第一梯队,二者合计市场份额超过三分之一;三一、一汽表现抢眼,围绕行业季军位置展开激烈竞争。

前8月,绿控传动以2万辆的配套量稳居行业第一,市场份额高达17.8%,展现出强大的市场统治力。其合作车企阵容庞大,覆盖徐工汽车、东风商用车、江淮汽车、三一汽车、陕汽集团等主流主机厂以及众多专用车企业,产品覆盖面极广。

紧随其后的是特百佳动力,累计配套量达1.85万辆,市场份额为16.2%,位列第二。其“朋友圈”同样广泛,包括徐工汽车、福田戴姆勒、一汽解放、中国重汽等,特别是在牵引车等细分市场拥有稳固的基本盘。

在累计榜单中,最引人注目的是对行业季军的争夺。三一汽车凭借在自身整车业务的强大拉动,以及配套湖南汽车等外部客户,累计配套量达到1.5万辆,以13.4%的份额强势拿下季军位置,展现“整车+核心部件”协同发展的优势;一汽集团(主要为一汽解放体系)以1.4万辆的配套量和12.4%的份额,位居第四,与行业第三差距不大。其不仅服务于自家体系,也为洛阳中集凌宇、芜湖中集瑞江、中联重科环境等多家上装企业提供配套,外部拓展能力不容小觑。

中国重汽集团和西安智德电控,分列第五、六位,配套量分别为1.2万辆和1万辆,市场占比分别为10.7%和9%。两者均深度绑定集团内部或战略合作车企,如智德主要配套陕汽、中联系企业,中国重汽也主要服务于集团内部单位。

从整体格局看,前8月,新能源重卡电机配套商TOP10企业合计占比92.4%,留给其他配套商机会不到10%。其中,前五强企业合计市场份额超70.5%,头部优势较为明显。

配套关系呈三大特点

纵观前8个月的数据,新能源重卡电机市场呈现出以下几个特点:

一是头部效应持续强化。前十强电机企业占据了市场绝大部分份额,尤其是绿控传动和特百佳动力,构成了第一梯队,与后续企业拉开了明显差距。

二是“自配套”与市场化竞争并存。 如三一汽车、中国一汽、中国重汽、福田戴姆勒等整车企业,自身的电机配套业务占有重要地位。与此同时,苏州绿控、特百佳等独立第三方电机企业,则凭借技术和服务,构建了跨越多家主机厂的广阔“朋友圈”。

三是配套关系错综复杂,深度绑定与多点开花同在。多数主流主机厂会选择2-3家核心电机供应商,以确保供应链安全并提升议价能力。例如,徐工汽车同时是绿控传动和特百佳的重要客户;远程新能源商用车的配套方则涵盖绿控、特百佳等。而专用车领域,如中联重科环境、洛阳中集凌宇、芜湖中集瑞江等上装企业,其电机来源更为多元化,几乎与所有主流电机商都有合作。

前8月新能源重卡电机市场的竞争,既有意料之中的“双雄”领跑,也有三一这样的“黑马”强势杀入。

随着市场竞争进一步加剧,“自配套”与第三方供应商之间的角力是否会更加激烈?下一阶段,是否会有新的企业打破现有格局,搅动市场格局再洗牌?

值得持续关注。

热门资讯

亿纬/国轩/中创新航/楚能围剿!宁德时代“重卡电池王”危险了?方得网2025-09-25

亿纬/国轩/中创新航/楚能围剿!宁德时代“重卡电池王”危险了?方得网2025-09-25 三一梁林河:新能源重卡2028年渗透率必超50%,四季度迎爆发!方得网2025-09-26

三一梁林河:新能源重卡2028年渗透率必超50%,四季度迎爆发!方得网2025-09-26 8月换电重卡大增149%!福田暴涨33倍 五连冠 解放/远程竞争白热 谁是“黑马”?本站2025-09-24

8月换电重卡大增149%!福田暴涨33倍 五连冠 解放/远程竞争白热 谁是“黑马”?本站2025-09-24 重汽黄河H7燃气重卡气耗多低?首批大客户调查来了!方得网2025-09-28

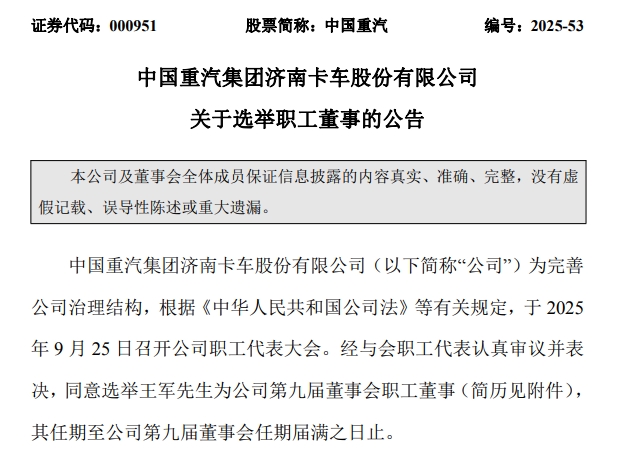

重汽黄河H7燃气重卡气耗多低?首批大客户调查来了!方得网2025-09-28 中国重汽(000951)人事变动互联网2025-09-27

中国重汽(000951)人事变动互联网2025-09-27

数据

更多>- 绿控/特百佳谁第一?三一晋升!前8月新能源重卡电机商十强出炉!

- 混动重卡"8连增"!远程占比超七成断层领先 长征同比大涨588%

- 8月换电重卡大增149%!福田暴涨33倍 五连冠 解放/远程竞争白热 谁是“黑马

- 新能源轻客8月渗透率64%新高!远程再赢五菱 福田位次上升 江铃领涨 黑马进

- 新能源牵引车怒涨212% 创新高!解放月销/累计“双冠” ta进前十

- 8月新能源客车市场暴涨44%,宇通独占三成,中通客车/厦门金龙速惊人!

- 前8月柴油机275万台!潍柴份额超18% 玉柴第二 领涨 东康增7%

- 8月新能源小微卡增9% !Top3巍然不动 雷驰升第六 黑马进前十 谁暴涨68倍?

- 皮卡8月榜单前十:上汽大通唯一双增 雷达领涨136% 郑州日产增12%

- 三一夺冠 解放/重汽环比劲增 它进前十!8月充电重卡大涨332%

原创

更多>- 跑新疆线的燃气重卡都选啥配置?

- 7.79万纯电VAN/8.88万纯电小卡!长安跨越正向新品颠覆市场格局!

- 绿控/特百佳谁第一?三一晋升!前8月新能源重卡电机商十强出炉!

- 江淮商用车余纪邦:四季度新能源商用车或将爆发

- 混动重卡"8连增"!远程占比超七成断层领先 长征同比大涨588%

- 重汽黄河H7燃气重卡气耗多低?首批大客户调查来了!

- 卷价值不卷价格 一汽解放J6G Pro山西运城上市!

- 三一梁林河:新能源重卡2028年渗透率必超50%,四季度迎爆发!

- 山西车老板三年省出一辆车?玉柴K14N气耗实录来了!

- 亿纬/国轩/中创新航/楚能围剿!宁德时代“重卡电池王”危险了?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网