亿纬/国轩/中创新航/楚能围剿!宁德时代“重卡电池王”危险了?

方得网 原创

曾独占重卡电池市场近九成的宁德时代,正面临一场来自二线电池品牌的集体围剿。

曾几何时,新能源重卡电池市场是宁德时代的“一言堂”,装机占比高达八成甚至九成以上。然而,随着新能源重卡市场迅猛增长,一场围绕电池配套权的争夺战悄然升温。

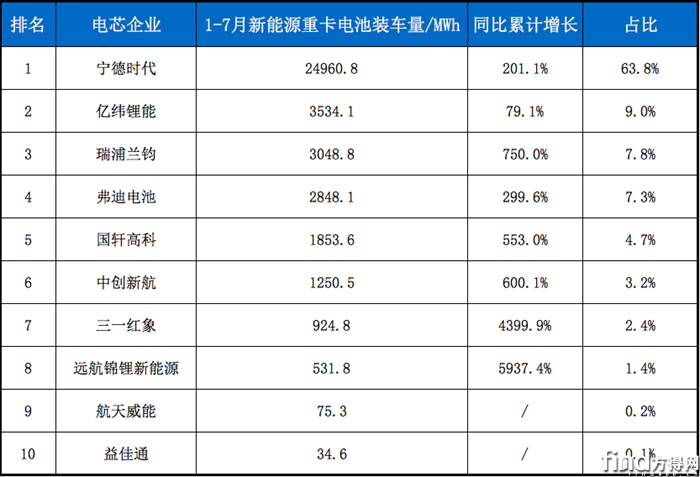

最新数据显示,2025年1-7月,国内新能源重卡动力电池装车量达39.15GWh,同比激增223.8%。在这块迅速做大的蛋糕上,宁德时代虽仍占主导,但其份额已悄然松动,而亿纬锂能、瑞浦兰钧、中创新航等企业正迅猛直追。

宁德时代的“重卡电池王”宝座是否已经动摇?新势力们是如何一步步撬开原本铁板一块的市场?这场围剿将如何重塑行业格局?

宁德时代王座松动

在新能源重卡电池配套市场,宁德时代曾经是不可撼动的霸主。但如今,这位“电池大王”的王座显现出松动迹象。

2025年,新能源重卡迎来爆发式增长。交强险数据显示,2025年1-8月,新能源重卡市场累销11.4万辆,累计增长180%,渗透率已超23%。增势迅猛。回看历史数据:2020年渗透率仅0.2%,2023年为5.6%,2024年达13.6%,渗透速度逐年加快。

随着市场爆发式增长,新能源重卡电池配套市场“蛋糕”越来越大,催生出众多入局者,蚕食宁德时代份额。数据显示,2025年1-7月,宁德时代在新能源重卡市场的电池装车量为24960.8MWh,同比增长201%。其装机量随市场需求翻倍上涨,但份额已降至63.8%,逼近60%的心理关口,远不及早年占比八、九成以上的绝对优势。

在业内人士分析指出,宁德时代电池份额下滑的核心原因不在于同行竞争,而是客户的主动“疏离”。无论是成本考虑还是品牌影响力考虑,宁德时代的强大已经影响到市场端对车辆品牌的选择。车企们正在努力避免为“电池打工”,这种“去宁化”策略已成为行业公开的秘密。

新能源重卡企业长期受困于电池成本压力。电池在整车成本中占比过高(50%左右),严重挤压企业利润。企业经营是以盈利为目的,每一分钱的成本都关系到其能否活下去。在同等预算下,更换电池供应商能显著降低成本,车企自然倾向于做出“换血”决策。

此外,车企也担忧“把所有鸡蛋放在一个篮子”带来的风险。宁德时代产能一旦出现波动,整车生产立刻陷入被动(早年就曾出现客车厂在宁德时代门口排队等电池的景象)。其强势的话语权也让车企在产能分配和技术合作中缺乏议价空间。长期受制于人,车企不得不寻求“松绑”——通过扶持第二、第三梯队供应商,培育新的电池力量,以打破对宁德时代的依赖。

新势力集体崛起

随着宁德时代市场份额的松动,一批二线电池企业正集体崛起,在新能源重卡这片新蓝海中开辟自己的领地。

2025年以来,国轩高科、亿纬锂能、欣旺达等电池企业纷纷发布重卡专用电池产品,向宁德时代的主导地位发起挑战。4月,欣旺达动力在上海车展上推出行业首款重卡专用大容量超充电芯;5月9日,亿纬锂能发布八款商用车电池,包括重卡专用电池;5月17日,国轩高科在2025全球科技大会上发布首款重卡专用动力电池——G行重卡标准箱。

从市场份额和增速来看,新势力的崛起势头不容小觑。数据显示,2025年1-7月,亿纬锂能在新能源重卡电池配套市场中占比达9%,位居行业第二,已形成一定竞争优势;瑞浦兰钧电池装车量暴增750%,以7.8%的份额位列第三;国轩高科与中创新航的装车量分别暴涨553%和600%,均呈现快速入场态势。

二线电池企业能够集体崛起,与主机厂寻求供应链平衡的策略密切相关。目前,多家主流主机厂正积极引入多家电池供应商,以提升议价能力与供应链安全。数据显示,1-7月,亿纬锂能核心配套三一集团,配套量占比达59.9%;瑞浦兰钧主要配套三一集团(20%)、徐工集团(19.9%)和重汽集团(18.1%);中创新航则核心配套重汽集团(35.1%)、徐工集团(30.1%)和广汽领程(13.6%)。

供应链的深度协同是新势力崛起的另一关键因素。部分电池企业与主机厂建立起紧密的合作关系,甚至通过资本纽带加强绑定。这种协同机制使电池企业能更精准地把握主机厂需求,提供定制化产品。例如,今年8月,零一重卡与楚能能源联合推出“小满好运来”系列,全系标配楚能重卡专用电池。

技术差异化也成为新势力突围的重要武器。亿纬锂能推出的“开源电池”品牌通过四大技术突破解决行业痛点:5C超快充体系、190wh/kg高比能、6000次超长循环以及标准化平台降本;国轩高科则支持200-1000kWh弹性电量扩展,结合四枪并充与1000V高压平台,实现兆瓦级超充,有效缓解续航焦虑;中创新航商用“至远”品牌产品线全面覆盖微面、轻卡、重卡、客车等主流及新兴细分市场。

此外,应用场景的细分为新势力提供了更多切入点。针对不同工况,电池企业推出各具特色的解决方案。例如在矿山场景中,瑞浦兰钧的电池产品注重高倍率脉冲充放电性能,以适应重卡在爬坡、陡降等复杂工况下的需求。

随着新能源重卡渗透率从2024年的13.6%向2025年的23%、乃至未来50%迈进,电池领域的争夺战将愈发激烈。重卡电池这片曾经的蓝海,已因众多参与者的涌入而泛起红浪。

市场博弈的最终结局,可能不是谁的彻底胜利,而是一个更健康、更多元的产业生态的形成。当车企不再为电池打工,当电池企业因竞争而不断创新,当客户获得更贴合需求的产品,整个行业才能走向真正的成熟。

未来格局如何演变,取决于各方能否在这场变局中找准自身定位。但可以肯定的是,由单一电池商主导市场的时代,正一去不复返。

热门资讯

上汽红岩重整生变!暗藏什么行业变局?互联网2025-09-23

上汽红岩重整生变!暗藏什么行业变局?互联网2025-09-23 新能源车企上位!商用车格局如何颠覆?方得网2025-09-20

新能源车企上位!商用车格局如何颠覆?方得网2025-09-20 斯堪尼亚在中国力推重卡租赁!为啥?方得网2025-09-19

斯堪尼亚在中国力推重卡租赁!为啥?方得网2025-09-19 新能源牵引车怒涨212% 创新高!解放月销/累计“双冠” ta进前十方得网2025-09-22

新能源牵引车怒涨212% 创新高!解放月销/累计“双冠” ta进前十方得网2025-09-22 重卡企业 如何决胜四季度?丨姚蔚七日谈方得网2025-09-20

重卡企业 如何决胜四季度?丨姚蔚七日谈方得网2025-09-20

数据

更多>- 8月换电重卡大增149%!福田暴涨33倍 五连冠 解放/远程竞争白热 谁是“黑马

- 新能源轻客8月渗透率64%新高!远程再赢五菱 福田位次上升 江铃领涨 黑马进

- 新能源牵引车怒涨212% 创新高!解放月销/累计“双冠” ta进前十

- 8月新能源客车市场暴涨44%,宇通独占三成,中通客车/厦门金龙速惊人!

- 前8月柴油机275万台!潍柴份额超18% 玉柴第二 领涨 东康增7%

- 8月新能源小微卡增9% !Top3巍然不动 雷驰升第六 黑马进前十 谁暴涨68倍?

- 皮卡8月榜单前十:上汽大通唯一双增 雷达领涨136% 郑州日产增12%

- 三一夺冠 解放/重汽环比劲增 它进前十!8月充电重卡大涨332%

- 8月新能源轻卡销1.8万 三年最高!远程/福田争冠 跃进前三 重汽暴涨457% 第五

- 重汽超1.4万辆 解放双增 陕汽前三 福田领涨!8月牵引车增42%

原创

更多>- 亿纬/国轩/中创新航/楚能围剿!宁德时代“重卡电池王”危险了?

- 8月换电重卡大增149%!福田暴涨33倍 五连冠 解放/远程竞争白热 谁是“黑马

- 特大公告!福特品牌并网!对江铃汽车有何影响?

- 新能源轻客8月渗透率64%新高!远程再赢五菱 福田位次上升 江铃领涨 黑马进

- 新能源牵引车怒涨212% 创新高!解放月销/累计“双冠” ta进前十

- 法士特马旭耀:新能源+智能化都是“必答题”

- 成功向干线快递快运场景突破,徐工4×2底充牵引车如何做到的?

- 奇瑞ELY威麟R08将以“技术普惠”重塑行业规则!凭啥?

- 8月新能源客车市场暴涨44%,宇通独占三成,中通客车/厦门金龙速惊人!

- 新能源车企上位!商用车格局如何颠覆?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网