新能源重卡渗透率或冲击35%!下半年市场机会在哪?

方得网 舒慕虞

新能源重卡需求爆发,哪些车最好卖?

交强险数据显示,1-5月,国内新能源重卡累销10.2万辆,同比增长67.4%,渗透率从去年同期的21.5%攀至30.9%,提升9.4个百分点。

近日发布的《推动新能源重卡规模化应用实施方案》,提出到2030年全国新能源重卡占比要到40%。随着政策加码,新能源重卡今年渗透率或冲击35%,是车企力争的主战场。

这一爆发的市场,哪类车型需求增长较快?哪些吨级在起量?下半年如何排兵布阵?

请看方得网带来的数据分析。

场景:牵引车主场 工程车猛攻

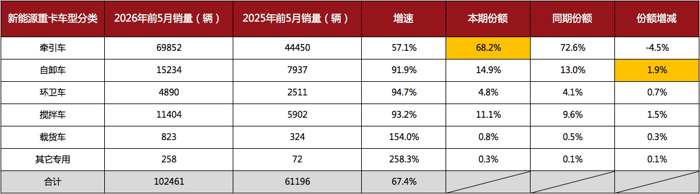

从车型分类来看,牵引车是新能源重卡主力,但搅拌车与自卸车的份额上升。

前5月,新能源牵引车需求占大头,但份额略有下降。数据显示,1-5月,新能源牵引车销量为7万辆,同比增长57.1%,占据68.2%的市场份额。虽守住大半壁江山,但相较去年同期72.6%的份额,缩水4.5个百分点。

在传统重卡市场,一直是“得牵引车者得天下”,牵引车是重卡市场的主战场。如今,在新能源重卡市场,牵引车同样占主体,车企要抓住新能源牵引车,才更有胜算。

前5月,工程用车市场表现突出,需求大幅上涨。数据显示,1-5月,新能源自卸车、新能源搅拌车销量分别为1.5万辆、1.1万辆,同比大幅暴涨91.9%、93.2%,分别较去年同期份额上涨1.9、1.5个百分点。

为什么新能源工程车需求大涨?某经销商表示,有多方面原因。一是多地出台工程车新能源比例硬性指标,直接释放存量替换需求;二是川藏铁路等国家大基建,进入施工高峰,拉动需求;三是随着技术成熟、运营成本低、路权等优势加持,市场接受度提高。

在新能源重卡市场,环卫车和载货车也有了较好表现。数据显示,1-5月,新能源环卫车销量4890辆,同比增长94.7%,份额从4.1%微增至4.8%;新能源载货车销量823辆,同比增长154%,份额从0.5%涨到0.8%。两类车型占比合计5.6%,体量不大,更多是结构性机会,撑不起大盘的增长。

总的来看,牵引车是基本盘,必须守住;搅拌车与自卸车是增量盘,值得加大投入;环卫车和载货车体量过小,投入需谨慎。

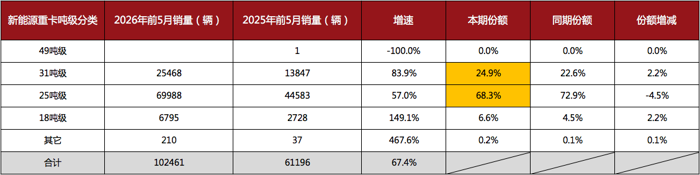

吨级:25吨级过半 31/18吨级快增

从吨级结构来看,25吨级是新能源重卡市场的主力,31吨级和18吨级需求上涨较快。

数据显示,1-5月,25吨级新能源重卡销量为7万辆,同比增长57%,占据68.3%的市场份额,但相比去年同期72.9%的份额,净减少4.5个百分点。25吨级对应的是牵引车的主流载重区间,其份额变化与牵引车走势高度吻合,体量巨大但增速相对温和。

31吨级车型,是增长较快的吨级区间之一。数据显示,1-5月,31吨级新能源重卡销量为2.5万辆,同比增长83.9%,市场份额从去年同期的22.6%攀至24.9%,扩大2.2个百分点。

31吨级多为8×4车型,包含三轴自卸车、搅拌车等多类车型,其份额的快速增长,部分原因是受到自卸车和搅拌车的高增长拉动。这一吨级车型在城市基建、工程运输等场景中具有较好的适用性,是越来越多终端用户的新选择。

18吨级车型,呈现爆发式增长。数据显示,1-5月,18吨级新能源重卡销量为6795辆,同比暴涨149.1%,市场份额从4.5%跃升至6.6%,扩大2.2个百分点。虽然总量还不大,但接近1.5倍的增速,远超行业平均水平。两轴18吨级载货车和中型环卫车,是18吨级的主力车型,其快速增长说明城市物流和环卫作业场景电动化进程加速。

对于车企来说,25吨级是必须全力守住的基本盘,容不得半点闪失;31吨级是当前增长最快的增量市场,需要重点投入资源抢夺份额;18吨级,是结构性机会,虽然体量尚小,但高增速预示着未来的成长空间。

结语:

透过前5月的交强险数据,为新能源重卡的排兵布阵提供思路:牵引车是基盘,25吨级是大头,是主抓市场;自卸车和搅拌车放量,是增量市场;环卫车和18吨级的体量不大,但趋势已经起来。

对于车企来说,资源就那么多,需要集中火力,打在增速最快、空间最大的赛道上。市场从来不会亏待看清方向的人,选对赛道,全力以赴,下半场的排位赛才能跑在前面。

热门资讯

“半固态电池”规模化来了?方得网2026-06-28

“半固态电池”规模化来了?方得网2026-06-28 710辆进京、248辆出海沙特!6月客车交付爆发 宇通/中通/欧辉/远程大单密集落地方得网2026-06-29

710辆进京、248辆出海沙特!6月客车交付爆发 宇通/中通/欧辉/远程大单密集落地方得网2026-06-29 新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?方得网2026-06-30

新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?方得网2026-06-30 混动重卡前5月占比1%!未来会像乘用车一样爆发吗?方得网2026-06-30

混动重卡前5月占比1%!未来会像乘用车一样爆发吗?方得网2026-06-30 新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !方得网2026-07-01

新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !方得网2026-07-01

数据

更多>- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十

- 新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?

- 5月新能源轻卡增42% 福田跃升第一 跃进上位前三 奇瑞暴涨238%

- 潍柴增22%领跑 上柴杀进前五 全柴累计前三!5月柴油机继续涨

- 福田领跑 东风跃居第二 远程增35%上位前三 5月轻卡销量增7.5%

- 新能源牵引车5月暴增103%!徐工第一 三一/重汽翻倍 远程大涨238%

- 客车出口5月小回升!宇通/中通上位 亚星/安凯公交暴增200%

- 重汽第一 三一第二 东风涨108% 联卡升第九 5月新能源重卡暴涨95%

- 远程/开瑞争第一 比亚迪进前八!4月新能源小微卡销量降11%

原创

更多>- 安凯客车:场景定义改变了什么?

- 新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !

- 混动重卡前5月占比1%!未来会像乘用车一样爆发吗?

- 新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?

- 平均油耗仅9L!卡友实测:城配赚钱的秘密在云内这台发动机

- “半固态电池”规模化来了?

- 火力全开!安凯客车连发6款新品!

- 远程紧逼汇川!博世/重汽狂奔!前5月新能源轻卡电机十强变天!

- 专访:福田康明斯出口累销70万台!未来打算怎么干?

- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网