3月重卡市场降了8%!燃气和新能源还火爆吗?

方得网原创

8%!重卡市场3月降了!

1月大涨,2月回落,3月的重卡市场仍旧没有涨起来。一般来说,3月是重卡市场的旺季,对于大家判断未来市场发展有着比较关键的作用。如今,3月交出了下降8%的成绩单,不知道是大家预料之外的事情呢?作为拉动市场的重要细分领域,燃气车和新能源重卡还有多大的“后劲儿”呢?

下面,我们具体看一看。

同环比“一涨一跌”

3月销10.6万辆

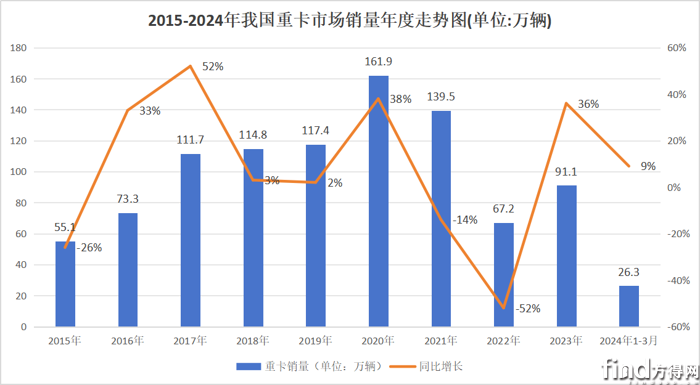

从整体业绩上看,根据当下初步掌握的数据,2024年3月份,我国重卡市场销售约10.6万辆左右(开票口径,包含出口和新能源),环比2月份上涨77%,比上年同期的11.5万辆小幅下降8%,净减少约9000辆。

虽然相比2月份,3月重卡市场销量暴增,但如果和同期相比,其表现并没有那么乐观。放在近8年中来看,3月重卡市场10.6万辆的销量着实不算亮眼,它仅仅高于2022年3月(7.68万辆),比较接近2017年3月(11.46万辆)和2023年3月(11.54万辆)的销量水平。看得出来,不管是和疫情前,还是和疫情刚刚结束后相比,今年3月份的数据都不是那么让人惊喜。但是,在当前惨淡的货运环境下,3月重卡销量只是出现了小幅度同比下降,已经实属不易了。

从累计数据上来看,2024年1-3月,我国重卡市场累计销售各类车型约26.3万辆,比上年同期上涨9%,净增加2.1万辆。26.3万辆的季度累计销量,相当于一季度的月均销量达到8.77万辆,比上年同期的月均8万辆提高了0.77万辆。基于当下重卡市场的大环境来看,2024年的累计数据算得上是比较“漂亮”了。

3月重卡市场喜忧参半

燃气车与电动重卡或爆发

从整个市场的角度来看,3月重卡市场业绩不够亮眼,有着一定的客观原因。2月份春节过后,重卡行业终端需求启动较慢,各地购车订单低于车企预期,导致整体业绩相对往年更为平淡。不过,值得关注的是,虽然3月重卡市场大盘的表现并不是太尽如人意,但也不必过于悲观,10.6万辆表现的背后,仍是喜忧参半的局面。

令人欣慰的是,3月初以来,天然气重卡购置需求率先快速启动,经销商燃气车订不断增加,再加上海外出口量仍处于高位,拉动着重卡行业整体销量实现了环比大幅向上,环比涨幅达到77%。根据3月份燃气重卡的这一表现,预计3月份燃气车的终端销量将会突破3万辆,实现同比翻两番,行业的燃气化渗透率也将超过40%。如果燃气车按照这个趋势持续爆发,那么,今年二季度的燃气重卡累计销量有望继续保持同比大幅增长。

客观来说,天然气重卡的订单爆发,仍然和低气价和低运价有关。3月份,国内LNG一公斤批发价格基本已经稳定在4.1-4.3元,而0号柴油的一升价格已经升至7.5元以上,油气价差高达3-3.5元以上。再加上供暖季结束后,气价上涨的可能性变低,基本上不太可能再升至5元左右。制造业出于成本考虑,自然会选择运营成本更低的天然气重卡。

另外,目前,受到利好政策的影响,新能源重卡也有一定的发展潜力。预计今年3月份,新能源重卡销量会达到6000+,渗透率接近10%,月销量更是同比爆发式增长2.7倍以上。新能源重卡的快速发展,或许也将成为未来重卡领域的一个业绩增量点。

令人担忧的是,即便有1月份的“开门红”,一季度柴油重卡销量仍然是一路走低,导致终端实销总量同比下降15%-20% ,市场占比进一步缩小。而一路下行的状态,也从侧面反映出了国内重卡市场发展后劲不足。而从另一个角度来说,这也说明了重卡市场的困境依然存在,物流运输行业车多货少、运力过剩、运价低迷等问题依旧没有得到很好地缓解,即便燃油车比重快速上升,但对于整个大盘来说,只用“一条腿”发力,很难跑得起来,甚至连能走多远都无法确定。所以,燃气车能否持续支撑二季度重卡整体销量,目前来看,还是一个未知数。

2024年的重卡市场,可以算得上是一波三折。先是1月份市场销量同比大涨99%,迎来“开门红”,紧接着2月份的“春节月”销量迅速下落,业绩呈现“大跳水”,而随之而来的3月份也没能给大家带来更多惊喜,保持着中规中矩的销量水平。不过,3月份重卡业绩虽然没有实现同期“暴涨”,但新能源重卡的潜力仍然不容小觑,如果新能源重卡今年3月份销量可以达到6000+,其月销量就能实现同比爆发式增长2.7倍以上。这样的发展速度,将为整个重卡市场带来极大的信心。当然,具体其走向是否会如同我们所预期的那样,我们仍需持续观望。

热门资讯

“半固态电池”规模化来了?方得网2026-06-28

“半固态电池”规模化来了?方得网2026-06-28 远程紧逼汇川!博世/重汽狂奔!前5月新能源轻卡电机十强变天!方得网2026-06-27

远程紧逼汇川!博世/重汽狂奔!前5月新能源轻卡电机十强变天!方得网2026-06-27 6月重卡出口爆发!解放1640辆/三一883辆/福田800辆 重汽/东风/陕汽如何?方得网2026-06-24

6月重卡出口爆发!解放1640辆/三一883辆/福田800辆 重汽/东风/陕汽如何?方得网2026-06-24 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!方得网2026-06-25

前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!方得网2026-06-25 710辆进京、248辆出海沙特!6月客车交付爆发 宇通/中通/欧辉/远程大单密集落地方得网2026-06-29

710辆进京、248辆出海沙特!6月客车交付爆发 宇通/中通/欧辉/远程大单密集落地方得网2026-06-29

数据

更多>- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十

- 新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?

- 5月新能源轻卡增42% 福田跃升第一 跃进上位前三 奇瑞暴涨238%

- 潍柴增22%领跑 上柴杀进前五 全柴累计前三!5月柴油机继续涨

- 福田领跑 东风跃居第二 远程增35%上位前三 5月轻卡销量增7.5%

- 新能源牵引车5月暴增103%!徐工第一 三一/重汽翻倍 远程大涨238%

- 客车出口5月小回升!宇通/中通上位 亚星/安凯公交暴增200%

- 重汽第一 三一第二 东风涨108% 联卡升第九 5月新能源重卡暴涨95%

- 远程/开瑞争第一 比亚迪进前八!4月新能源小微卡销量降11%

原创

更多>- 混动重卡前5月占比1%!未来会像乘用车一样爆发吗?

- 新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?

- 平均油耗仅9L!卡友实测:城配赚钱的秘密在云内这台发动机

- “半固态电池”规模化来了?

- 火力全开!安凯客车连发6款新品!

- 远程紧逼汇川!博世/重汽狂奔!前5月新能源轻卡电机十强变天!

- 专访:福田康明斯出口累销70万台!未来打算怎么干?

- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 调查:电池提价!新能源重卡将集体涨价?涨几成?

- 调查:电池材料暴涨一倍!宁德/亿纬/中创新航会涨价吗?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网