2023载货车前十强出炉!解放/东风/重汽/陕汽/柳汽业绩PK!

方得网舒慕虞

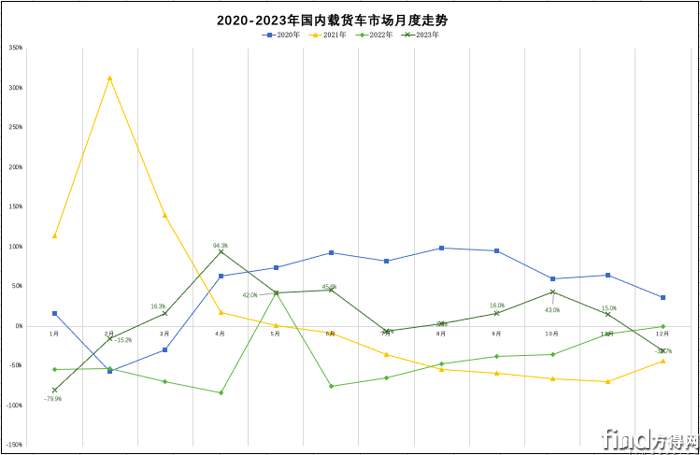

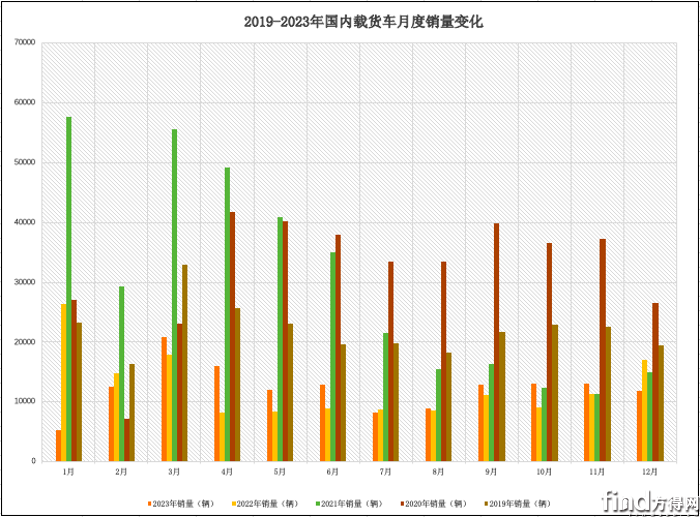

2023年,载货车行业以14.8万辆销量收官,低于过去5年的销量水平。

方得网独家获得开票数据,12月,国内载货车行业整体销车1.2万辆,与去年同期相比下滑30.7%,与上月相比下降9.9%;2023全年,载货车行业累计销量14.8万辆,比去年同期净减少3048辆,同比累计下滑2%。

请看方得网带来的独家数据。

(注:文中涉及的载货车销量包含中重车型及专用车,不含出口数据。)

12月:多家车企逆势上涨

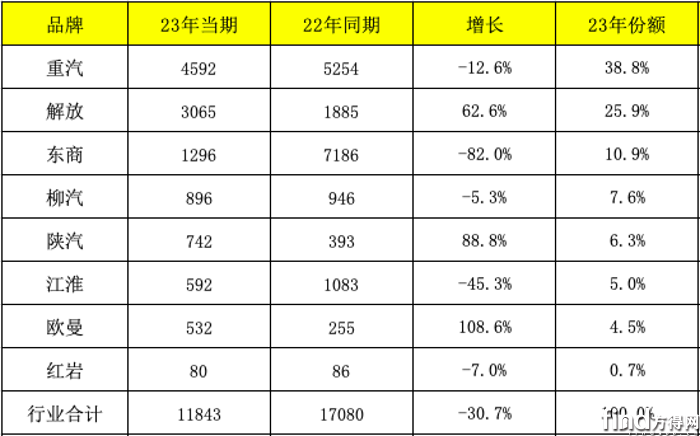

在12月份的载货车市场中,尽管整体销量下滑,但多家车企表现逆势上涨,展现出强劲的市场竞争力。重汽、解放、东风商用车、柳汽和陕汽这5家头部企业依然稳居国内销量前五。其中,重汽和解放两家企业当月销量超过千辆,远超其他竞争对手。

12月,重汽载货车夺得单月销量冠军,展现出强大的市场竞争力。据开票数据显示,12月,重汽载货车销量达到4592辆,同比下滑12.6%,低于行业跌幅;市场份额达到38.8%,占据整体市场份额的1/3,较去年同期份额扩大8个百分点,销量排名第一。

解放紧随其后,当月业绩也非常出色。据开票数据显示,12月,解放载货车销量为3065辆,逆行业下滑大势同比大幅增长62.6%,在前5强中涨幅第二;市场份额达到25.9%,占据整体市场份额的1/4,较去年同期份额扩大14.8个百分点,销量排名第二。

在当月低迷的载货车市场中,柳汽、陕汽、欧曼也表现较好,市占率大幅提升。据开票数据显示,12月,柳汽载货车销量为896辆,市场份额7.6%,较上年同期份额扩大2个百分点,位居行业第四;陕汽载货车销量为742辆,逆势大幅上涨88.8%,市场份额为6.3%,较上年同期份额扩大4个百分点,位居行业第五;欧曼载货车销量为532辆,逆势大幅增长,翻倍暴涨108.6%,市场份额为4.5%,较上年同期份额扩大3个百分点,位居行业第七。

从市场集中度来看,12月,前5强企业合计市场份额下降,市场集中度减弱。开票数据显示,12月,重汽、解放、东风商用车、柳汽、陕汽,前5企业合计销量1.1万辆,前5强市场份额合计89.4%,较去年同期份额减少2.3个百分点,市场集中度减弱。

前12月:东商位居榜首

从累计销量来看,2023年,东风商用车、解放、重汽、柳汽、陕汽、江淮、欧曼、红岩、北奔、华菱,10家企业依次霸居国内载货车行业前十强;前5强企业累计销量均超万辆;柳汽、陕汽、江淮、欧曼,四家企业累计销量实现逆势两位数增长,且市占率上升明显;前5强企业合计份额下降,市场集中度减弱。

2023年,东风商用车、解放两家企业累计销量十分接近,东风商用车以微小优势夺得全年销冠。据开票数据显示,1-12月,东风商用车累计销售载货车3.6万辆,市场份额24.6%,位居行业第一;解放载货车销量3.55万辆,与行业第一仅差距736辆,市场份额达24.1%,位居行业第二。

在市场整体低迷的背景下,柳汽和陕汽两家企业实现了逆势大幅增长,市场份额持续扩大。开票数据显示,1-12月,柳汽载货车累计销量1.5万辆,逆势大幅增长45.1%,市占率达到10.1%,较上年同期份额扩大3.3个百分点,位居行业第四;陕汽载货车累计销量1.1万辆,实现逆势大幅上涨65.9%,市占率7.5%,较去年同期份额扩大3.1个百分点,位居行业第五。

此外,江淮和欧曼两家企业也表现出色,实现了逆势高增长,市场份额上升明显。开票数据显示,1-12月,江淮载货车累计销量9564辆,逆势高增长18.6%,市占率6.5%,较上年同期份额扩大1.1个百分点,位居行业第六;欧曼载货车累计销量6832辆,逆势高增长62%,市占率4.6%,较上年同期份额扩大1.8个百分点,位居行业第七。

从市场集中度来看,前12月,载货车前5强企业合计份额下降,市场集中度减弱。开票数据显示,1-12月,东风商用车、解放、重汽、柳汽、陕汽,前5强企业的国内载货车合计销量达12.9万辆,合计份额达87.7%,较去年同期份额减少2.3个百分点,市场集中度减弱。这表明市场竞争日趋激烈,头部企业需要不断提升自身实力和市场策略,以应对市场的挑战和变化。

2023年,载货车行业面临不小的挑战,整体销量为14.8万辆,同比下降2%,远低于过去五年的销量水平。然而,在这样的环境下,少数企业逆流而上,实现逆势大幅增长,扩大市场份额。这些企业的成功经验表明,只有不断创新、提升产品和服务质量、关注市场变化和趋势,才能在激烈的市场竞争中保持领先地位。

展望未来,各家车企需把握市场脉搏,积极应对市场变化,实现可持续发展。只有这样,才能在激烈的市场竞争中立于不败之地。

热门资讯

【视频】欧曼新能源西南版自卸车正式上市交付!专为西南复杂山区路况定制#欧曼重卡 #欧曼新能源自卸车方得网2026-05-29

【视频】欧曼新能源西南版自卸车正式上市交付!专为西南复杂山区路况定制#欧曼重卡 #欧曼新能源自卸车方得网2026-05-29 东风轻型车为啥能“翻红”?方得网2026-07-06

东风轻型车为啥能“翻红”?方得网2026-07-06 吉利远程×京东物流首批定制星智H8E正式交付 共筑零碳平台物流新标杆本站2026-07-04

吉利远程×京东物流首批定制星智H8E正式交付 共筑零碳平台物流新标杆本站2026-07-04 潍柴动力(000338)高层发生重要变动!互联网2026-07-05

潍柴动力(000338)高层发生重要变动!互联网2026-07-05 新能源重卡6月暴涨107%!三一居首 重汽/徐工紧追 联卡领涨本站 2026-07-05

新能源重卡6月暴涨107%!三一居首 重汽/徐工紧追 联卡领涨本站 2026-07-05

数据

更多>- 客车出口6月环增31% 前十有变!宇通横扫 欧辉升第五 黑马暴增

- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十

- 新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?

- 5月新能源轻卡增42% 福田跃升第一 跃进上位前三 奇瑞暴涨238%

- 潍柴增22%领跑 上柴杀进前五 全柴累计前三!5月柴油机继续涨

- 福田领跑 东风跃居第二 远程增35%上位前三 5月轻卡销量增7.5%

- 新能源牵引车5月暴增103%!徐工第一 三一/重汽翻倍 远程大涨238%

- 客车出口5月小回升!宇通/中通上位 亚星/安凯公交暴增200%

- 重汽第一 三一第二 东风涨108% 联卡升第九 5月新能源重卡暴涨95%

原创

更多>- 签约1000辆!零一港牵专车抢占电动重卡新风口

- 客车出口6月环增31% 前十有变!宇通横扫 欧辉升第五 黑马暴增

- 调查:重汽/解放/陕汽/柳汽经销商:为什么6月重卡淡季不淡?

- 行业首创长续航侧置电池!一年多赚12万+!远程X7E凭何赢下商砼圈?

- 东风康明斯上半年销量增幅超大盘!两位数高增长源于做对了哪些事?

- 东风轻型车为啥能“翻红”?

- 新能源重卡渗透率或冲击35%!下半年市场机会在哪?

- 安凯客车:场景定义改变了什么?

- 新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !

- 混动重卡前5月占比1%!未来会像乘用车一样爆发吗?

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网