先进材料与电池技术创新论坛:从液态到全固态,一场覆盖全产业链的技术交锋

2026年6月30日,中国电池联盟2026年度论坛的分论坛一上,九位来自科研院所和产业一线的嘉宾,围绕先进材料与电池技术展开了一场从液态到全固态、从材料到制造的全产业链深度分享。中国科学院物理所李泓、化学所郭玉国、当升科技凌仕刚、中科海钠戚兴国、钠创新能源车海英、蜂巢能源孙彩亮、吉阳智能阳如坤、国联研究院王建涛等先后登台,覆盖了氧聚全固态、硅基负极、新型正极、钠电商业化、固液混合量产、极限制造、高比能电池等关键议题。

以下为论坛精华内容整理。

氧聚全固态+硅基负极+新型正极:三条主线同步推进

李泓(中科院物理所) 认为,单纯氧化物全固态难以产业化,聚合物氧化物复合才是可行路径。其团队正推动从“极片固态化”到“电芯固态化”的技术升级,通过原位固态化将正极、负极、隔膜一体化,使电解液含量降至5%以下,实现无游离液体的“氧聚全固态电池”。该方案支持方形、圆柱形态,无需外部压力,2028年后有望商业化。

郭玉国(中科院化学所) 指出,硅基负极是“十五五”核心方向,化学气相沉积硅碳是当前最具量产前景的产品。团队在安徽壹金实现产业化,产品覆盖液态和全固态两大体系。针对全固态电池,团队开发了预氧化+原位转化硅酸锂包覆的CVD硅碳,与硫化物电解质兼容性好,可支撑5C甚至10C倍率。更长远看,金属锂复合负极将是下一代方向,其开发的锂锌合金复合薄材体积变化仅3.6%。

凌仕刚(当升科技) 复盘了正极材料十年产业化历程:三元和铁锂实现跨越,钴酸锂和锰酸锂守住细分市场。当升科技的策略是“锚定高端、逆周期布局”,2023年底切入铁锂赛道,2024年投产即满产。在新型正极方面,当升推出了中电压富锂锰基(已进入中试导入)和基于O2构型的超低成本与超高能量两个新体系,前者成本极低、后者正极能量密度超1000Wh/kg。

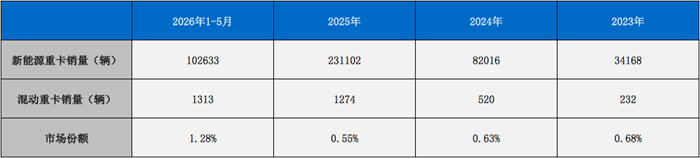

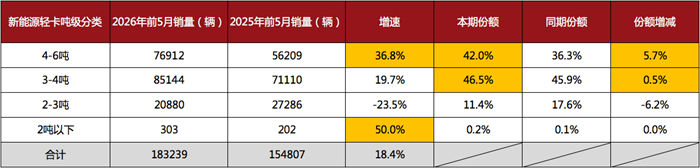

钠电从价格到价值:重卡、储能、启停三线突破

戚兴国(中科海钠) 分享了钠电商业化最新进展:已确认成氧和NFPP两个化学体系、三个市场方向、四款定型产品。核心逻辑是从“钠便宜=电池便宜”转向“价值驱动”——让用户通过使用钠电创造更多效益。

在重卡领域,钠电少装20%电量却能跑出与磷酸铁锂相同甚至更长的续航,能耗低12%-16%;在储能领域,NFPP电芯45度循环超8000周(磷酸铁锂约3500周),能量效率高1.5个百分点,适合调频和混合储能;启停电池已实现自发商业订单。团队正在开发270Ah级热失控阻断电芯,已通过测试。

车海英(钠创新能源) 从材料端补充:团队在前驱体精准可控合成、单晶/多晶可控制备、一体化绿色工艺等方面实现突破,并布局了多功能电解液和无负极钠电池体系。无负极钠电池配合钠创材料可实现1500次以上循环。应用层面,钠创在化工园区实现首个钠电储能示范,并与雅迪、爱玛等推进两轮车钠电,城市景观式储能标准也在制定中。

固液混合量产+全固态突破+极限制造

孙彩亮(蜂巢能源) 判断2026年是固液混合量产元年,蜂巢今年8月将量产首款固液混合三元电池,峰值6C、100度电系统、整包热失控不蔓延,成本与液态基本相当,安全性T1提高8℃、T2提高45℃。全固态方面,蜂巢利用热复合叠片工艺替代等静压,目标是2030年成本降至1元/Wh以内。

阳如坤(吉阳智能) 从制造角度提出核心观点:当前动力电池合格率仅90%-92%,远低于消费电子水平,而家用场景要求电芯安全达PPB级(十亿分之一),目前仍有150倍差距。他强调必须从“被动安全”走向“主动安全”,通过物理AI和在线检测实现制造过程闭环。设备端要走向连续化、模块化,单线产能需从10GWh提升至20-60GWh。

王建涛(国联研究院) 展示了高比能高功率电池进展:负40度保持83%容量、60Ah电池穿刺不起火、硅基负极膨胀低于10%。全固态领域,团队解决了超薄膜连续制备、短路率从50%降至2%、双向一体化成型等工程难题,并开发了295mAh/g的富锂锰基正极和适配全固态的CVD硅碳负极,电解质材料已实现工程化。

从李泓的氧聚全固态到郭玉国的硅基负极路线图,从凌仕刚的正极产业化复盘到戚兴国、车海英的钠电商业化突破,从孙彩亮的固液混合量产到阳如坤的极限制造愿景,再到王建涛的高比能全固态工程化进展——这场论坛覆盖了电池产业链从材料、电芯到制造、回收的几乎所有关键环节。正如阳如坤所说:“电池产业过去十年维持40%复合增长,未来20年仍将保持30%以上增速。”而支撑这一增长的核心,正是这场论坛所呈现的——从实验室到产线、从液态到全固态、从试错到AI驱动的系统性技术创新。

热门资讯

【视频】欧曼新能源西南版自卸车正式上市交付!专为西南复杂山区路况定制#欧曼重卡 #欧曼新能源自卸车方得网2026-05-29

【视频】欧曼新能源西南版自卸车正式上市交付!专为西南复杂山区路况定制#欧曼重卡 #欧曼新能源自卸车方得网2026-05-29 新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?方得网2026-06-30

新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?方得网2026-06-30 混动重卡前5月占比1%!未来会像乘用车一样爆发吗?方得网2026-06-30

混动重卡前5月占比1%!未来会像乘用车一样爆发吗?方得网2026-06-30 6月重卡销11.5万辆涨18%!电车翻倍涨 燃气车三季度或反转方得网2026-07-03

6月重卡销11.5万辆涨18%!电车翻倍涨 燃气车三季度或反转方得网2026-07-03 新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !方得网2026-07-01

新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !方得网2026-07-01

数据

更多>- 前5月新能源重卡电机十强:绿控夺冠!重汽/福田翻倍涨!

- 5月新能源小微卡增56% !远程稳第一 菱势领涨238% 比亚迪上前十

- 新能源轻客5月大涨48%!远程霸榜 长安赢五菱 江铃疯涨200%!金杯要进前十?

- 5月新能源轻卡增42% 福田跃升第一 跃进上位前三 奇瑞暴涨238%

- 潍柴增22%领跑 上柴杀进前五 全柴累计前三!5月柴油机继续涨

- 福田领跑 东风跃居第二 远程增35%上位前三 5月轻卡销量增7.5%

- 新能源牵引车5月暴增103%!徐工第一 三一/重汽翻倍 远程大涨238%

- 客车出口5月小回升!宇通/中通上位 亚星/安凯公交暴增200%

- 重汽第一 三一第二 东风涨108% 联卡升第九 5月新能源重卡暴涨95%

- 远程/开瑞争第一 比亚迪进前八!4月新能源小微卡销量降11%

原创

更多>- 东风轻型车为啥能“翻红”?

- 新能源重卡渗透率或冲击35%!下半年市场机会在哪?

- 安凯客车:场景定义改变了什么?

- 新能源轻卡下半年赛道已定?黑马车型暴涨81.6% !

- 混动重卡前5月占比1%!未来会像乘用车一样爆发吗?

- 新能源重卡要“二选一”?选宁德时代换电,还是华为兆瓦超充?

- 平均油耗仅9L!卡友实测:城配赚钱的秘密在云内这台发动机

- “半固态电池”规模化来了?

- 火力全开!安凯客车连发6款新品!

- 远程紧逼汇川!博世/重汽狂奔!前5月新能源轻卡电机十强变天!

微信关注

Copyright@2008-2021 方得网find800.cn版权所有 转载请注明来源方得网